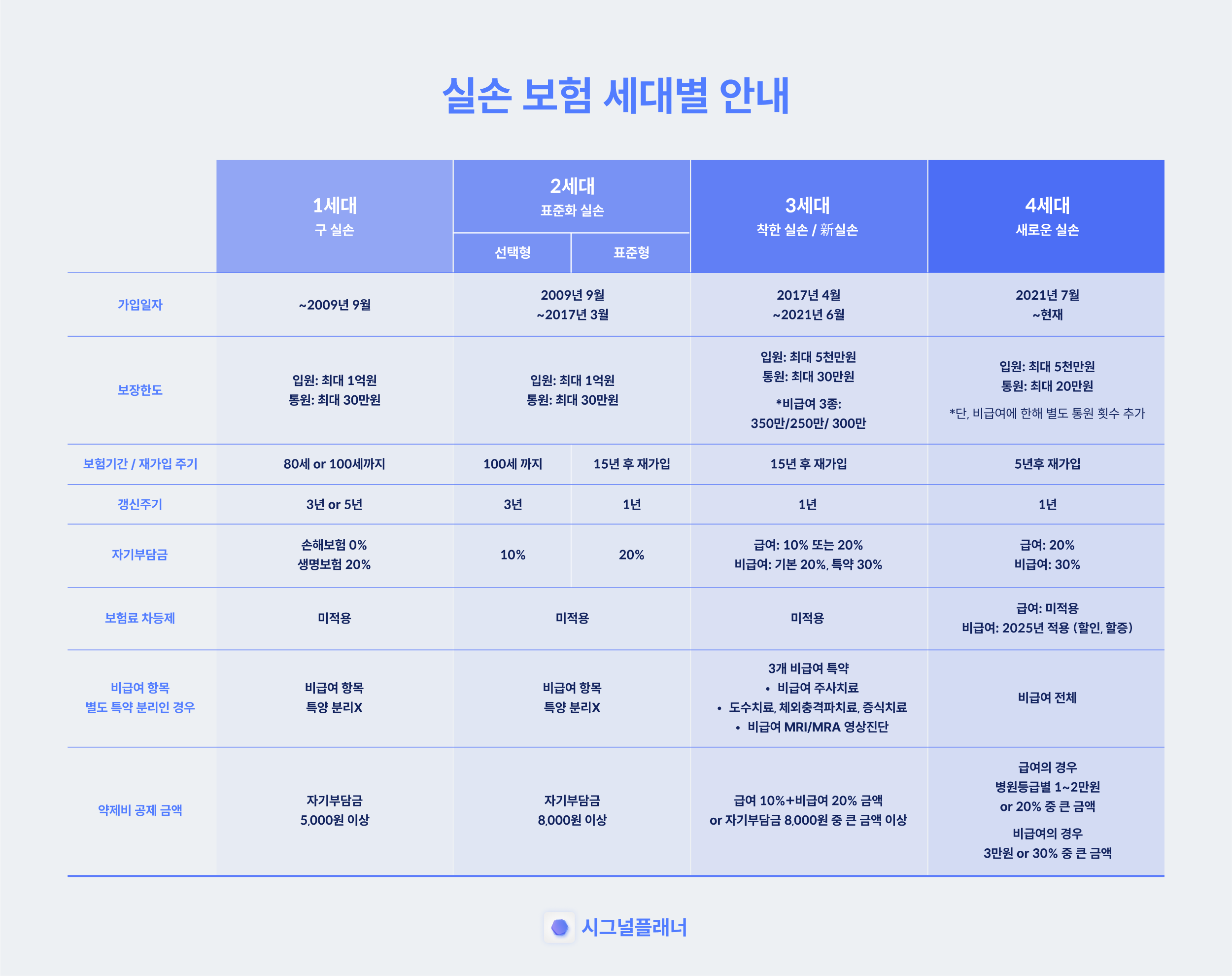

뇌혈관 질환 진단비의 종류를 확인하고 뇌혈관 보험과 뇌경색 보험을 구성해 보자

뇌혈관 질환 진단비의 종류를 확인하고 뇌혈관 보험과 뇌경색 보험을 구성해 보자

뇌혈관 질환 진단비를 구성하는 뇌혈관 질환 진단비에 대한 정보를 다루려고 합니다.

인기글

제철, 성분의 효능, 먹는 방법을 알 수 있는")

뇌혈관 질환 진단비를 구성하는 뇌혈관 질환 진단비에 대한 정보를 다루려고 합니다.

3대 질병 중 하나로 여기에는 뇌 혈관 질환의 많은 종류, 관련 보험 코드, 그리고 진단비 등이 포함됩니다.뇌 혈관 보험의 종류, 뇌 혈관 질환의 종류는 다양하지만, 혈관이 막혀서 발생하는 뇌 경색이 막히다 출혈이 발생하는 뇌 출혈, 그리고 혈관이 늘어난다 뇌 동맥류 등이 있죠.뇌 혈관 질환의 전조 증상은 갑자기 말을 더듬는 것, 두통, 현기증, 균형 장애, 시야가 좁아지는 등의 증세가 나타나지만, 같은 증상이 나타나면 하룻밤 병원을 방문하고 검열 및 진료를 받는 편이 좋습니다.겨울철은 이 병의 발병률이 높아지므로 주의가 필요합니다.고혈압, 고지혈증, 동맥 경화증 등을 앓고 계신 분은 점점 주의하고 철저한 관리가 필요합니다.병이 발생하면 병원의 이력이나 이상 소견 등 보험 가입이 어려운 경우가 있으므로 미리 보험을 점검하는 부분이 중요합니다.뇌 경색 보험의 코드 보험 회사에서는 뇌 출혈, 뇌졸중, 뇌 혈관 질환의 3개의 담보를 제공하고 이에 대해서 담보별 코드가 있겠죠.뇌 출혈에 대해서 코드는 지주 막하 출혈 I60, 뇌 출혈 I61 다른 비 외상 두개 내 출혈 I62등이 있죠.뇌졸중은 뇌 출혈을 포함한 뇌 경색 I63, 뇌 경색을 유발하는 없는 뇌 전 동맥의 폐쇄 및 협착 I65뇌 경색을 유발하지 않는 대뇌 동맥의 폐쇄 및 협착 I66등이 있죠.뇌 혈관 질환에는 뇌 중풍을 포함한 출혈 또는 경색으로 명시되지 않은 뇌졸중 I64 다른 뇌 혈관 질환 I67 다른 분류된 질환에서의 뇌 혈관 장애 I68뇌 혈관 질환의 후유증 I69등이 있죠.

3대 질병 중 하나로 여기에는 뇌혈관 질환의 많은 종류, 관련 보험 코드 그리고 진단비 등이 포함됩니다.뇌혈관 보험의 종류, 뇌혈관 질환의 종류는 다양한데 혈관이 막혀서 발생하는 뇌경색이 막히고 출혈이 발생하는 뇌출혈 그리고 혈관이 부풀어 오르는 뇌동맥류 이런 것들이 있을 것입니다.뇌혈관질환의 전조증상은 갑자기 말더듬, 두통, 어지럼증, 균형장애, 시야가 좁아지는 등의 증상이 나타나는데, 같은 증상이 나타나면 1박 병원을 방문하여 검열 및 진료를 받는 것이 좋습니다.겨울철에는 이 질병의 발병률이 높아지기 때문에 주의가 필요합니다.고혈압, 고지혈증, 동맥경화증 등을 앓고 계신 분들은 점점 더 주의해서 철저한 관리가 필요합니다.질병이 발생하면 병원 이력이나 이상 소견 등으로 보험 가입이 어려운 경우가 있기 때문에 미리 보험을 점검하고 기다리는 부분이 중요합니다.뇌경색보험의 코드보험사에서는 뇌출혈, 뇌졸중, 뇌혈관질환의 3가지 담보를 제공하고 이에 대해 담보별 코드가 있을 것입니다. 뇌출혈에 대해 코드는 지주막하출혈I60, 뇌내출혈I61, 다른 비외상성두개내출혈I62 등이 있을 것입니다.뇌졸중에는 뇌출혈을 포함한 뇌경색 I63, 뇌경색을 유발하지 않는 뇌전동맥 폐쇄 및 협착 I65, 뇌경색을 유발하지 않는 대뇌동맥 폐쇄 및 협착 I66 등이 있을 것입니다.뇌혈관 질환에는 뇌졸중을 포함한 출혈 또는 경색으로 명시되지 않은 뇌졸중 I64, 다른 뇌혈관 질환 I67, 달리 분류된 질환에서의 뇌혈관 장애 I68, 뇌혈관 질환 후유증 I69 등이 있을 것입니다.

질병 코드가 많아질수록 보장 스펙트럼이 넓어졌지만 예전엔 뇌 혈관 질환의 진단비가 없었기 때문에 거의 뇌 출혈 뇌 경색까지 보장 받을 수 있었습니다.이제는 뇌 동맥류까지 포괄적으로 보장 받게 자신과 가족의 보험 증권을 보고, 부족한 보상을 보완하는 것이 좋습니다.뇌 혈관 질환의 진단에 영향을 준 뒤 z사 특별 약관의 설계안을 간단히 소개합니다.설계안은 20년 납부와 90세 만기를 기준으로 보고 보고 있겠지.보험의 주요네요.항목은 뇌 혈관 질환의 진단비와 허혈성 심장 질환의 진단비가 각각 n만원, 심혈관 질환과 급성 심근 경색 진단비가 각각 n만원으로 책정되어 있을 겁니다.뇌 혈관 질환과 허혈성 심장 질환의 수술비, 그리고 혈전 용해 치료비도 각각 n만원으로 설정되어 있을 겁니다.보험에 가입하면 30세의 여성은 월 n원을 내셔야 합니다.가장 넓은 보장 범위를 제공하는 특별 약관 플랜의 1개입니다.30세의 여성 기준으로 다른 보험 회사와 대조한 때, z사의 보험료가 가장 쌉니다.이는 남자인 경우나, 병력이 있는 경우에는 다를 수 있으므로 참고하세요.요즘은 건강 상태가 좋은 경우, 할인 받을 수 있도록 특별 약관 특약이 있고 6년부터 10년간 병원에 입원했거나 수술을 받지 않거나 중대한 병이 없는 경우에는 최대 29%의 무사고 절감이 적용되는 보험 특약도 있겠지.같은 물건을 비추어 선택 점도 좋은 방법입니다.뇌 혈관 질환의 수술비, 뇌 혈관 질환의 수술비를 보면 수술비와 진단비가 함께 구성되고있습니다만, 수술비의 장점은 한번만 지급하는 진단비와 차이가 있고 수술을 볼 때마다 다르네요.지급된다는 점입니다.예를 들어 암의 경우는 수술비의 보장을 추천하지 않지만, 스텐트 삽입술과 코일 색전술 등의 경우 한번 시술 아니라 2차, 3차례 반복 시술을 받는 경우가 많습니다.같은 경우는 수술비의 보장을 추가할 것을 추천합니다.가입 금액 n만원당 보험료를 비교하면 수술비는 진단비에 비해서 훨씬 적은 비용으로 전개할 수 있을까요.진단비 특약은 n원이지만 수술비의 특약은 n원입니다.

질병코드가 많아질수록 보장 스펙트럼이 넓어지지만 이전에는 뇌혈관질환 진단비가 없었기 때문에 대부분 뇌출혈 뇌경색까지 보장받을 수 있었습니다.앞으로는 뇌동맥류까지 포괄적으로 보장받을 수 있도록 자신과 가족의 보험증권을 살펴보고 부족한 보상을 보완하는 것이 좋습니다. 뇌혈관질환 진단에 영향을 준 후 z사의 특별약관 설계안을 간단히 소개합니다.설계안은 20년 납부와 90세 만기를 기준으로 해보고 해보고 있을 겁니다.보험의 주요죠. 항목에는 뇌혈관질환 진단비와 허혈성 심장질환 진단비가 각각 만원, 심혈관질환과 급성심근경색 진단비가 각각 만원으로 책정돼 있을 것입니다. 뇌혈관 질환과 허혈성 심장 질환 수술비 그리고 혈전용해 치료비도 각각 만원으로 설정되어 있을 것입니다.보험에 가입하면 30세 여성은 월 n원을 내야 합니다. 가장 넓은 보증 범위를 제공하는 특별 약관 플랜 중 하나입니다. 30세 여성 기준으로 다른 보험사와 대조했을 때 z사의 보험료가 가장 저렴합니다.이것은 남성인 경우나 병력이 있는 경우에는 다를 수 있으므로 참고하시기 바랍니다. 요즘은 건강상태가 좋을 경우 할인을 받을 수 있도록 특별약관특약이 있고, 6년에서 10년간 병원에 입원하거나 수술을 받지 않거나 중대한 질병이 없는 경우에는 최대 29%의 무사고 절감이 적용되는 보험특약도 있을 것입니다.같은 물건을 대조해서 고르는 점도 좋은 방법입니다. 뇌혈관 질환 수술비, 뇌혈관 질환 수술비를 보면 수술비와 진단비가 같이 구성되어 있는데 수술비의 장점은 한 번만 지급하는 진단비와는 차이가 있어서 수술을 받을 때마다 다르죠.지급된다는 점입니다.예를 들어 암의 경우는 수술비 보장을 권장하지 않지만 스텐트 삽입술이나 코일 색전술 등의 경우는 한 번의 수술로 끝나지 않고 두 번이나 세 번 반복해서 시술을 받는 경우가 많습니다.같은 경우에는 수술비 보장을 추가하는 것이 좋습니다.가입금액n만원당 보험료를 비교해보면 수술비는 진단비에 비해 훨씬 적은 비용으로 전개할 수 있을 것입니다.진단비 특약은 n원이지만 수술비 특약은 n원입니다.

수술비는 약간의 비용으로 몇번이나 보상을 받을 수 있으므로 이 점을 고려하고 특별 약관 계약을 고려하면 좋겠어요..뇌 혈관 질환 산정 특롄다는 항목도 있겠지.산정 특례 대상자가 되면 연간 1회 반복하는 보장하는 특약입니다.이 특약의 보험료는 비싸서 부담이 될 수 있으며, 지급 조건도 엄격합니다.산정 특례 대상자가 되기 위해서는 중증으로 수술을 받거나 입원 치료를 받아야 하기 때문에 특약을 당할 확률이 크지 않습니다.경증 환자는 대상자가 되기 어렵기 때문에 이 보장은 추천하지 않습니다.여유가 있으면 진단비를 높이는 부분을 고려하는 것이 좋습니다.고혈압 고지혈증, 동맥 경화증 등과 같은 병력이 있거나 가족에게 그런 병력이 있는 분은 보험에 가입하는 것을 생각하고 볼 가치가 있습니다.뇌 혈관 질환에 대하여 상품과 연결된 종류와 코드, 그리고 진단비에 대해서 알아봤습니다.뇌 혈관 질환은 암과 달리 생명을 위협하거나 심각한 후유증을 남기는 일이 있잖아요.뇌 혈관 질환에 대비하는 부분이 중요하다는 것이 이해하겠죠.최선의 보험 설명 때문에 아래 링크를 사용하고 계산을 신청하시면 우리가 빈틈없이 대비 가장 유리한 계획을 제안합니다.이처럼 보험에 대해서 자료를 준비하고 적절한 보험을 설계하는 부분은 개인의 건강을 지키는 데 크게 도움이 될 것입니다.

수술비는 약간의 비용으로 여러번 보상을 받을 수 있기 때문에 이점을 고려하여 특별 약관 계약을 고려하시면 될 것 같습니다.. 뇌혈관 질환 산정 특례라고 하는 항목도 있잖아요.산정 특례 대상자가 되면 연간 1회 반복 보장하는 특약입니다.이 특약의 보험료는 비싸서 부담이 될 수 있고 지급 조건도 까다롭습니다. 산정특례 대상자가 되려면 중증으로 수술을 받거나 입원치료를 받아야 하기 때문에 특약을 받을 확률이 높지 않습니다.경증 환자는 대상자가 되기 어렵기 때문에 이 보장을 추천하지 않습니다. 여유가 있다면 진단비를 높이는 부분을 고려하는 것이 좋습니다.고혈압이나 고지혈증, 동맥경화증이나 이런 것들과 같은 병력이 있거나 가족 중에 그런 병력이 있는 분들은 보험에 가입하는 것을 생각해 볼 가치가 있습니다. 뇌혈관 질환에 대해서 상품과 연결된 종류와 코드 그리고 진단비에 대해서 알아봤습니다.뇌혈관 질환은 암과 달리 생명을 위협하거나 심각한 후유증을 남길 수 있을 것입니다.뇌혈관 질환에 대비하는 부분이 중요하다는 걸 알 수 있겠죠.최선의 보험 설명을 위해 아래 링크를 사용하여 계산을 신청해 주시면 저희가 빈틈없이 비교하여 가장 유리한 플랜을 제안하겠습니다.이렇게 보험에 대한 자료를 준비하고 적절한 보험을 설계하는 부분은 개인의 건강을 지키는 데 큰 도움이 될 것입니다.

수술비는 약간의 비용으로 여러번 보상을 받을 수 있기 때문에 이점을 고려하여 특별 약관 계약을 고려하시면 될 것 같습니다.. 뇌혈관 질환 산정 특례라고 하는 항목도 있잖아요.산정 특례 대상자가 되면 연간 1회 반복 보장하는 특약입니다.이 특약의 보험료는 비싸서 부담이 될 수 있고 지급 조건도 까다롭습니다. 산정특례 대상자가 되려면 중증으로 수술을 받거나 입원치료를 받아야 하기 때문에 특약을 받을 확률이 높지 않습니다.경증 환자는 대상자가 되기 어렵기 때문에 이 보장을 추천하지 않습니다. 여유가 있다면 진단비를 높이는 부분을 고려하는 것이 좋습니다.고혈압이나 고지혈증, 동맥경화증이나 이런 것들과 같은 병력이 있거나 가족 중에 그런 병력이 있는 분들은 보험에 가입하는 것을 생각해 볼 가치가 있습니다. 뇌혈관 질환에 대해서 상품과 연결된 종류와 코드 그리고 진단비에 대해서 알아봤습니다.뇌혈관 질환은 암과 달리 생명을 위협하거나 심각한 후유증을 남길 수 있을 것입니다.뇌혈관 질환에 대비하는 부분이 중요하다는 걸 알 수 있겠죠.최선의 보험 설명을 위해 아래 링크를 사용하여 계산을 신청해 주시면 저희가 빈틈없이 비교하여 가장 유리한 플랜을 제안하겠습니다.이렇게 보험에 대한 자료를 준비하고 적절한 보험을 설계하는 부분은 개인의 건강을 지키는 데 큰 도움이 될 것입니다.

수술비는 약간의 비용으로 여러번 보상을 받을 수 있기 때문에 이점을 고려하여 특별 약관 계약을 고려하시면 될 것 같습니다.. 뇌혈관 질환 산정 특례라고 하는 항목도 있잖아요.산정 특례 대상자가 되면 연간 1회 반복 보장하는 특약입니다.이 특약의 보험료는 비싸서 부담이 될 수 있고 지급 조건도 까다롭습니다. 산정특례 대상자가 되려면 중증으로 수술을 받거나 입원치료를 받아야 하기 때문에 특약을 받을 확률이 높지 않습니다.경증 환자는 대상자가 되기 어렵기 때문에 이 보장을 추천하지 않습니다. 여유가 있다면 진단비를 높이는 부분을 고려하는 것이 좋습니다.고혈압이나 고지혈증, 동맥경화증이나 이런 것들과 같은 병력이 있거나 가족 중에 그런 병력이 있는 분들은 보험에 가입하는 것을 생각해 볼 가치가 있습니다. 뇌혈관 질환에 대해서 상품과 연결된 종류와 코드 그리고 진단비에 대해서 알아봤습니다.뇌혈관 질환은 암과 달리 생명을 위협하거나 심각한 후유증을 남길 수 있을 것입니다.뇌혈관 질환에 대비하는 부분이 중요하다는 걸 알 수 있겠죠.최선의 보험 설명을 위해 아래 링크를 사용하여 계산을 신청해 주시면 저희가 빈틈없이 비교하여 가장 유리한 플랜을 제안하겠습니다.이렇게 보험에 대한 자료를 준비하고 적절한 보험을 설계하는 부분은 개인의 건강을 지키는 데 큰 도움이 될 것입니다.

수술비는 약간의 비용으로 여러번 보상을 받을 수 있기 때문에 이점을 고려하여 특별 약관 계약을 고려하시면 될 것 같습니다.. 뇌혈관 질환 산정 특례라고 하는 항목도 있잖아요.산정 특례 대상자가 되면 연간 1회 반복 보장하는 특약입니다.이 특약의 보험료는 비싸서 부담이 될 수 있고 지급 조건도 까다롭습니다. 산정특례 대상자가 되려면 중증으로 수술을 받거나 입원치료를 받아야 하기 때문에 특약을 받을 확률이 높지 않습니다.경증 환자는 대상자가 되기 어렵기 때문에 이 보장을 추천하지 않습니다. 여유가 있다면 진단비를 높이는 부분을 고려하는 것이 좋습니다.고혈압이나 고지혈증, 동맥경화증이나 이런 것들과 같은 병력이 있거나 가족 중에 그런 병력이 있는 분들은 보험에 가입하는 것을 생각해 볼 가치가 있습니다. 뇌혈관 질환에 대해서 상품과 연결된 종류와 코드 그리고 진단비에 대해서 알아봤습니다.뇌혈관 질환은 암과 달리 생명을 위협하거나 심각한 후유증을 남길 수 있을 것입니다.뇌혈관 질환에 대비하는 부분이 중요하다는 걸 알 수 있겠죠.최선의 보험 설명을 위해 아래 링크를 사용하여 계산을 신청해 주시면 저희가 빈틈없이 비교하여 가장 유리한 플랜을 제안하겠습니다.이렇게 보험에 대한 자료를 준비하고 적절한 보험을 설계하는 부분은 개인의 건강을 지키는 데 큰 도움이 될 것입니다.